この記事によると、現在のつみたてNISAの平均積立額は月2.3万円のようだ。

これは現在のつみたてNISA制度の限度額が年間40万円(月3.3万円)であることの影響を受けていると思う。

そこで新NISAになったらどのくらい積立てるか、質問したところ、平均月4.8万円の回答であった。

積立額が増えたのは、新NISAで限度額が年360万円(月30万円)に拡大したことが大きく影響している。

さすがに枠一杯の月30万円(年360万円)を積立てるのは難しいと思うが、積立額を約2倍にする意向ということは、新NISAの枠拡大によるメリットをよくわかっている証であろう。

ただ、記事によると新NISAを利用したい人はまだ全体の45%で、半数は新NISAの理解が進まず、自ら放置している状況のようだ。

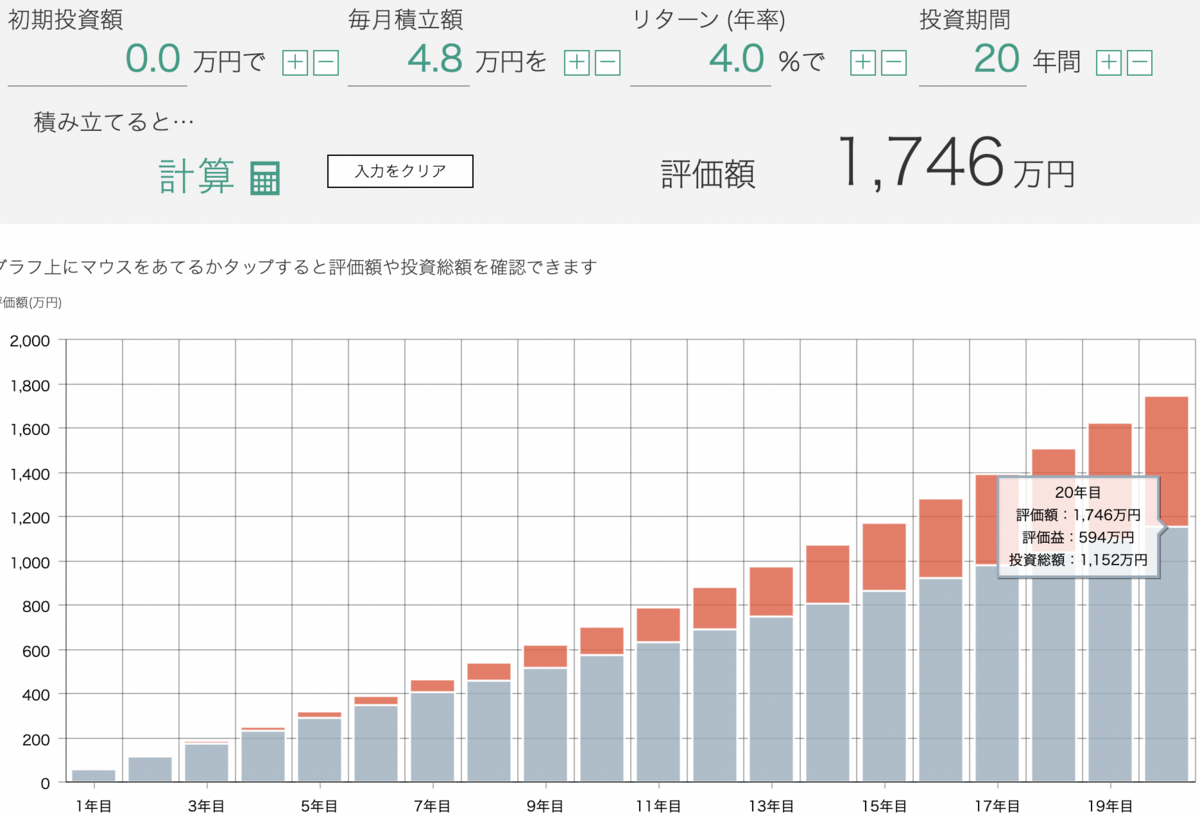

以下に、新NISAで月4.8万円を20年間、年4%(主にバランスファンド)で運用した場合と、新NISAを使わず、定期預金年0.5%で運用した場合との違いを試算してみた。

当たり前だが元金は、どちらの場合も1,152万円(月4.8万円✖︎12ヶ月✖︎20年間)と同じだ。

ただし、これに運用益も含めると、年4%の場合1,746万円(うち運用益594万円) に対して年0.5%の場合1,211万円(うち運用益59万円)と大きな差になる。

税金の話をすると、年4%の場合NISAで運用するから運用益に税金はかからない。

年0,5%の場合定期預金での運用を想定すると、少ない利息(運用益)59万円に税金約20%がかかっってくるので、実際の運用益は47万円程度になってしまう。

いかがでしょうか。

20年間の長期にわたって、NISAで積立てるのと、定期預金で積立てるのは、資産形成に非常に大きい差が出てくることがイメージできたでしょうか。

また、もし、20年間物価が1〜2%ずつ上昇していたら、0.5%の運用では、まったく物価上昇に追いつけないということも言えます。

併せてこの点も考慮に入れておくべきでしょう。