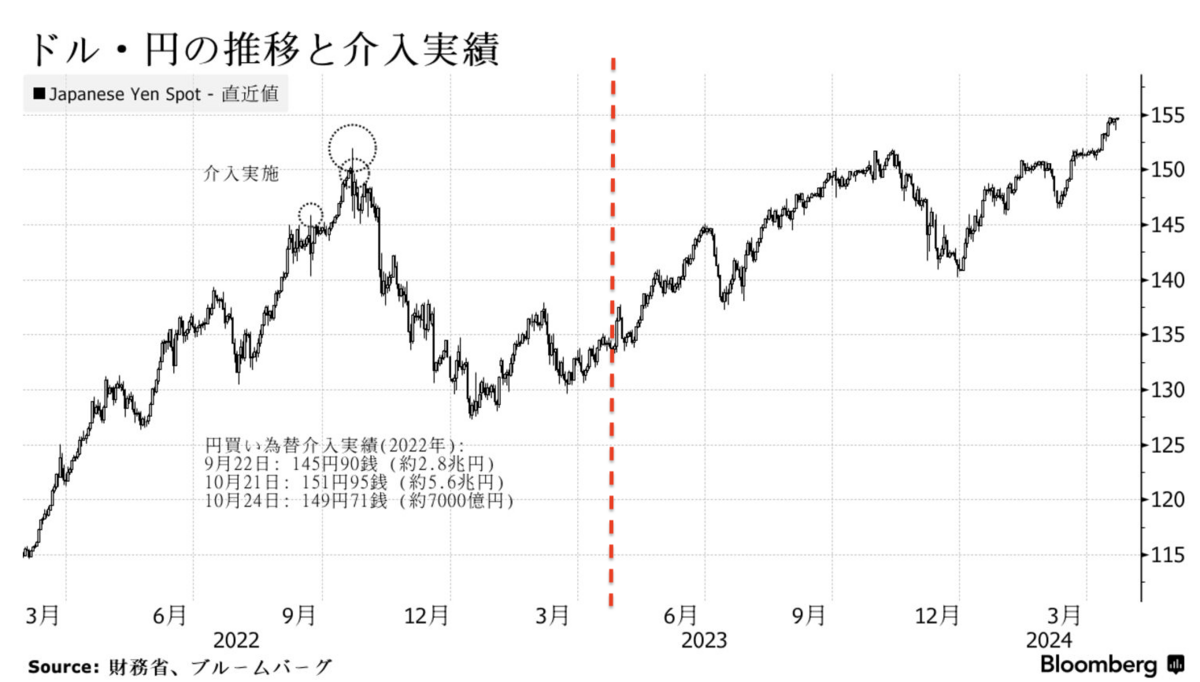

円が対ドルで34年ぶりに155円台に下落しました。

2022年9月〜10月の介入レベルの151.95円を大きく超え始め、介入警戒レベルに到達しています。

(出所:ブルームバーグ)

では、介入すればこの円安の流れは止まるのでしょうか。

答えはNOです。

一時的には歯止めがかかるかもしれませんが、時間が経てばまた円安の流れに戻るものと思われます。

通貨の価値は様々な要因で決まりますが、大きく左右するのは、金利差とインフレ率の差です。

資金は金利(名目金利)の高いところに流れますし、インフレ率の低いところに流れます。

つまり、実質金利が高いとこに資金は流れるということです。

実質金利=名目金利ー期待インフレ率(予想物価上昇率)

では日米の実質金利を計算してみましょう。(4月19日現在)

名目金利は10年国債利回りを利用します。

・日本:0.84%

・米国:4.62%

期待インフレ率は市場の予想物価上昇率(ブレーク・イーブン・インフレ率=BEI)を利用します。

BEIは一般的に国債(10年物)の利回りから物価連動国債(10年物)の利回りを差し引いた値です。

・日本:1.49%

・米国:2.41%

日本の実質金利=0.84%ー1.49%= −0.65%

米国の実質金利=4.62%ー2.41%= 2.21%

いかがでしょうか。

皆さんなら、資産が実質的に目減りする(マイナスとなる)日本円と2%ずつ増えていく米国ドルとどちらに資金を預けるでしょうか。

当然米国ドルですね。

今回の34年ぶりの円高で介入が警戒されていますが、日米の実質金利の差が変わらない限り中長期的に円高に行くことはありません。

短期的なドル円の為替の動きに振り回されず、日米の金融政策、物価の動きを見ながら中長期的な方向性を立てて資産運用していきましょう。