11月1日、三菱UFJ銀行が約10年ぶりの高水準に定期預金を利上げした。

- 期間5年 0.002%→0.07%

- 期間10年 0.002%→0.2%

大手銀行がこれに追随し、地銀の4割も定期預金利上げに動き出したようだ。

とは言ってもほどんどが三菱UFJ銀行と横並びの水準。

ここで金利が上がったと言って、定期預金に飛び付かないでほしい。

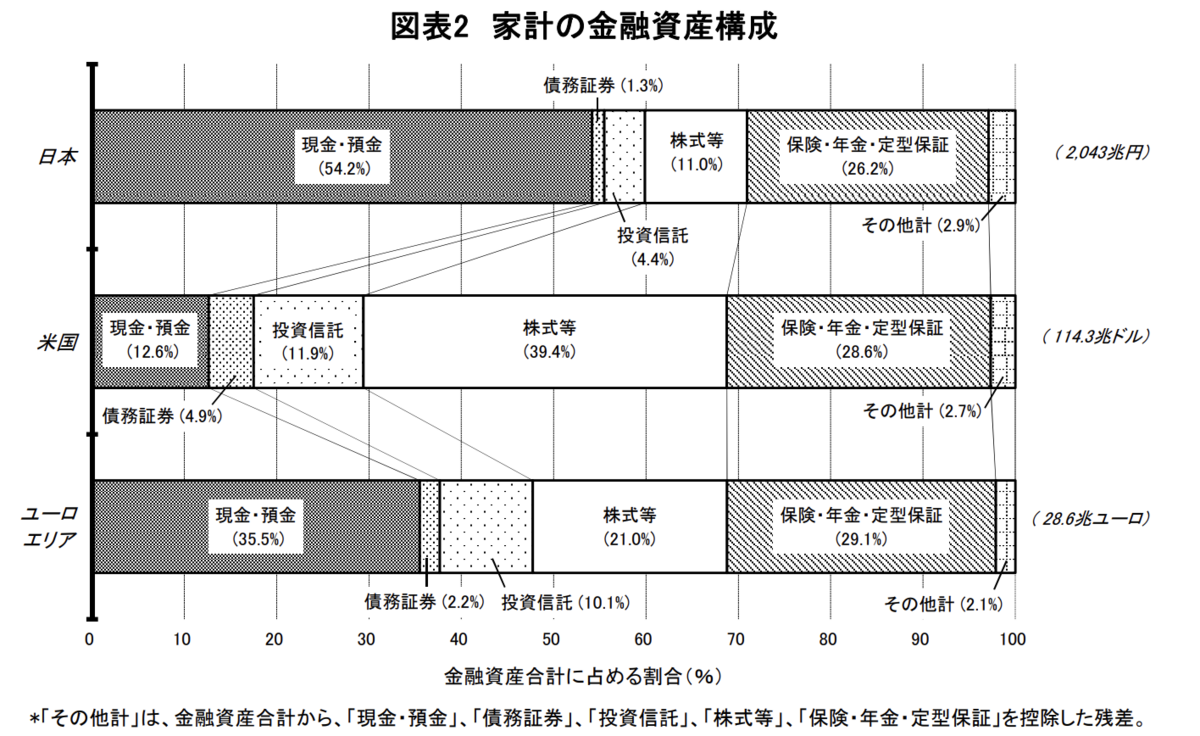

下記は家計の金融資産構成の日米欧比較であるが、見てわかる通り、日本の家計は現金・預金が大好きだ。

(出所:日銀「資金循環の日米欧比較」)

デフレ化では、Cash is king と言って、現金・預金が最も価値があるので、長年デフレが続いた日本で現金・預金の比率が高くなったのは、合理的な行動として頷ける。

ただ、今は、明らかにインフレに転じているのだから、この現金・預金比率も下げていくのが合理的な行動である。

もし、今回の利上げした定期預金10年0.2%に預けた場合、見た目(名目で)現金は10年で2%増える。

インフレ率が2%で10年続いた場合、物の価格は20%増える。

10年後、現金の価値が実質どうなったかと考えると、18%減少している。

2% − 20%= −18%

もし、ポートフォリオを組んで、株や債券等の資産で国際分散投資したら、恐らく3%の利回りは確保できるであろう。

10年後、現金の価値は実質どうなったかと考えると、10%増加している。

30% − 20% = 10%

このように見ていくと、インフレ化では、インフレ率以上で現金を増やさないと、実質、資産は目減りしていくのがわかるであろう。

結論、定期預金金利が10年ぶりの高水準になったからと言って、定期預金に飛びつかず、新NISAで運用しようということだ。

ちなみに、定期預金の利息は約20%の税金が徴収されるので、その税制面においても新NISAでの運用が断然お得といえよう。