前回は、円安に伴う輸入インフレが老後の大きなリスクの一つであるという話をしました。

下記の表を見て下さい。

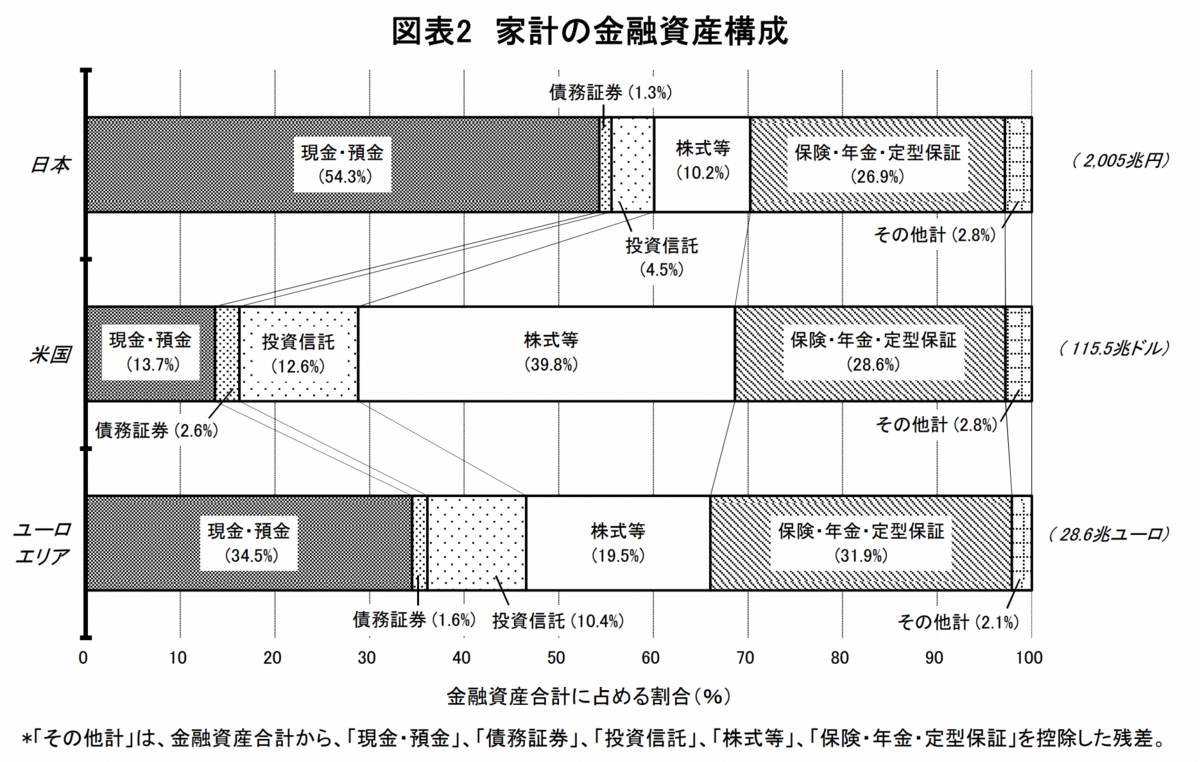

特に日本の個人資産の運用(2,005兆円)は、いまだに現金・預金の比率が54%と欧米と比べても異常に高い状況です。

日本は、現金や銀行預金が大好きな国民性なのです。

(出所:資金循環の日米欧比較、2022年8月31日日本銀行調査統計局)

この現金や日本の銀行預金は、円安に強い資産か弱い資産かの分類でいえば、弱い資産にあたります。

円安に弱い資産の代表例は以下のとおりです。

- 円の現金、預金、日本国債(物価連動国債除く)、社債

- 利率固定型の長期契約の円建て保険

- 公的年金

- 日本の輸入企業や値上げが難しい企業の株式

公的年金は、年金額は前年の物価上昇率もしくは賃金上昇率が反映されることになっていますが、「マクロ経済スライド」という調整が働き、物価や賃金の上昇率よりも、年金の上昇率は必ず低くなるように設計されています。

よって、公的年金は円安に弱い資産に分類されます。

このように見ていくと、ざっくり日本の金融資産の約70%〜80%かそれ以上が円安に弱い資産で占められていることになります。

今の金融資産構成は、円安による輸入インフレで生活が苦しくなるリスクを多く抱えているといえるでしょう。