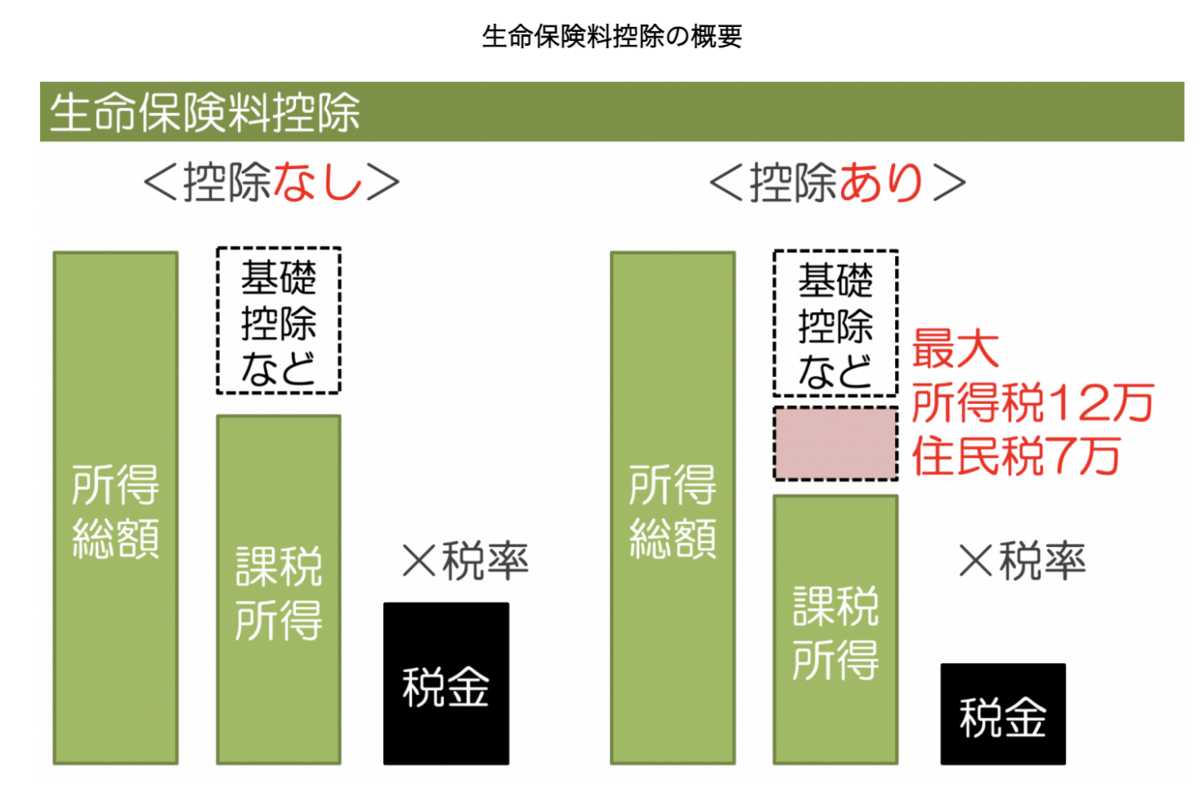

生命保険料控除という制度を知っていますか?

簡単にいうと、保険の掛け金の一部を税金の戻りで補助する制度です。

図で示すと以下のとおりです。

(出所:保険相談サロンFLP)

この生命保険料控除は、生命保険料控除、介護医療保険料控除、個人年金保険料控除の3種類に分けられます。

この3種類の保険料控除は、それぞれ、上限控除額は所得税で4万円、住民税で2.8万円利用できます。

この中で個人年金保険料控除は、保険というよりは、資産形成に利用できる控除となります。

実はこれを利用している人は、サラリーマンの約20%と言われており、まだまだこのお得感を知らない方が多いのが現状です。

例えば、個人年金保険を毎年10万円(約月8,000円)積立てたとしましょう。

この毎年の払込額に対して、税率をかけた分、所得税、住民税が戻ってきます。

年収500〜600万円だと年間6,800円(所得税4,000円、住民税2,800円)ほど戻ってきます。

毎年10万円の払込に対し、6,800円戻ってくるので、年利で6.8%換算になります。

さらに年収700万円を超えてくると、年間100,800円の戻りで、年利10%超換算になります。

逆に年収400万円以下だと、年間4,800円の戻りで、年率4.8%換算。

(そもそも収入がない人だと、メリットは享受できないので、注意して下さい)

これは税金の戻りなので、税制が変わらない限り固定で確実な戻りとなります。

市場の変動で上下動する運用益ではありません。

いかがでしょうか。

これを使わない手はないと思います。

個人年金保険は円建て、外貨建てなどいろいろ商品があります。

円建てであれば途中で解約しない限り払込額を下回ることがないので、安心ができる商品です。

まだ利用していないのであれば、NISAやiDeCo(イデコ)と併用が可能なので、資産形成の方法の一つとして考えてみて下さい。

具体的な商品など、わからないことがあれば、リクルートが運営する

FP無料相談の保険チャンネル ![]() の無料オンライン相談を試してみて下さい。

の無料オンライン相談を試してみて下さい。

会員登録100万人と人気です。

![]()