日経新聞によると、国内オフィスビル投資に変調の兆しが出てきたとのこと。

相場の牽引役だった海外投資家が4年ぶりに売却に転じている。

今は、欧米をはじめ、世界中の不動産価格(特にオフィス)が変調をきたしている。

コロナ禍で働き方が変わり、オフィス需要自体が減少しているというのもあるが、長期金利の上昇という要因が最も大きいのだ。

長期金利が上がると不動産価格は下落する逆相関の関係にある。

不動産を購入(投資含む)する側は、自己資金では購入せず、ほとんどが長期の借入をして購入する。

長期金利が上がり、長期の借入金利が上がると、金利負担が大きくなり、採算が取りづらくなる。

そうすると、採算が取れる水準まで、不動産価格は下がっていく(不動産利回りは上がる)。

これが、長期金利が上がると不動産価格が下落するという流れである。

不動産投資において、不動産価格の水準が妥当の水準なのかを見る場合、不動産価格で見るというより、利回り水準で見るのが一般的だ。

単純に不動産の利回りを見れば良いかというとそうではない。

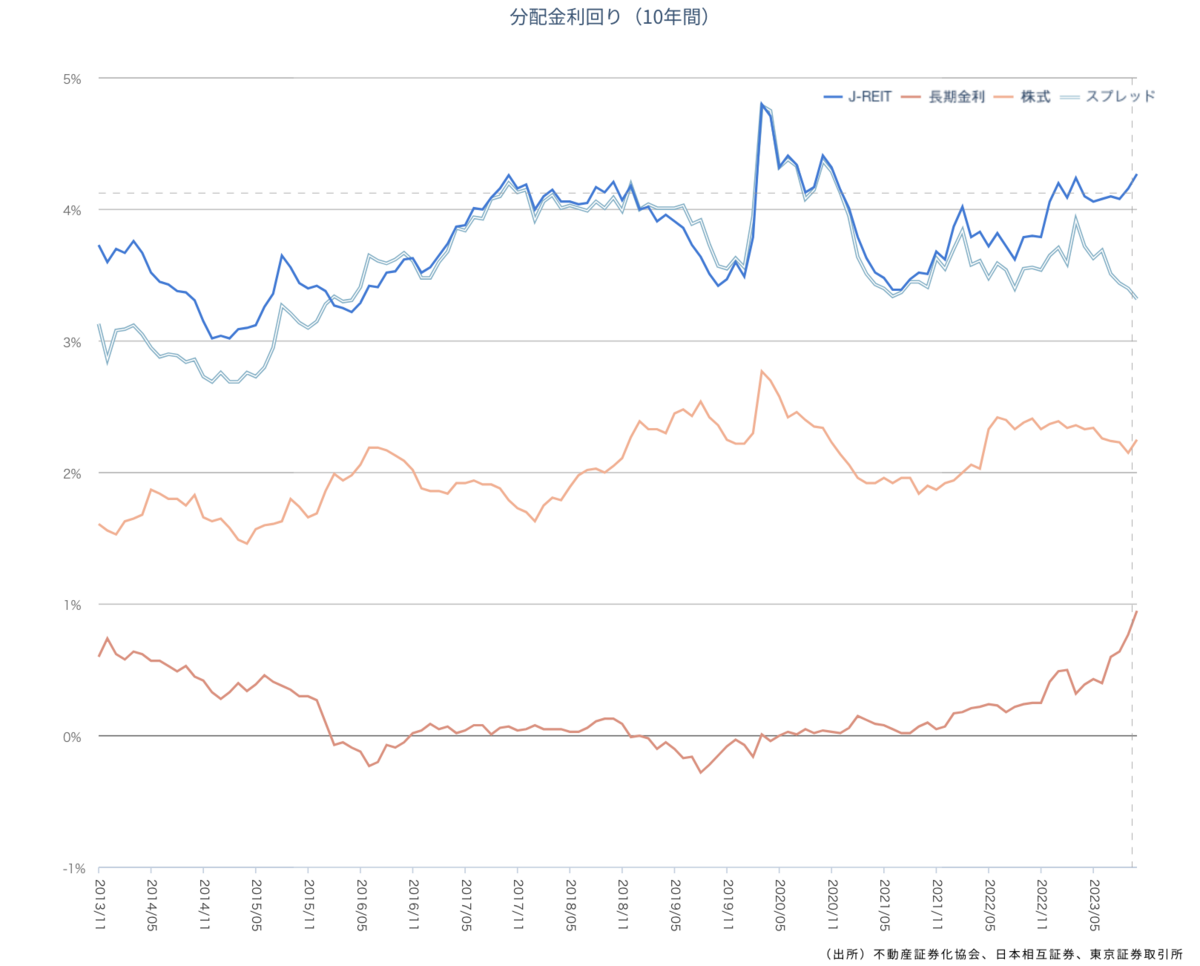

下記のグラフを見てほしい。

ブルーが「J-REITの分配金利回り」、下の赤色が「長期金利」、薄い水色が「スプレッド」で、以下の式が成り立つ。

スプレッド = J-REITの分配金利回り ー 長期金利

不動産投資家は、J-REITの分配金利回りの水準を見ているのではなく、スプレッドの水準で投資を判断している。

今のスプレッドの動きは、長期金利が上昇しているため、一時期よりスプレッドは下がっている。

長期金利の上昇水準に見合うだけ、不動産利回りが上がっていない(不動産価格が下落していない)ことを表している。

今後更なる不動産価格の下落(調整)が予想されるであろう。

リンク:マーケット概況|J-REIT.jp | Jリート(不動産投資信託)の総合情報サイト | ARES J-REIT View

こうして見てくると、長期金利と不動産価格は密接な関係があることがわかる。

日本は最近長期金利がじわりと上がり出したのをみて、これまで不動産相場を牽引してきた海外投資家が4年ぶりに売り越しに転じた行動も頷けるのではないか。