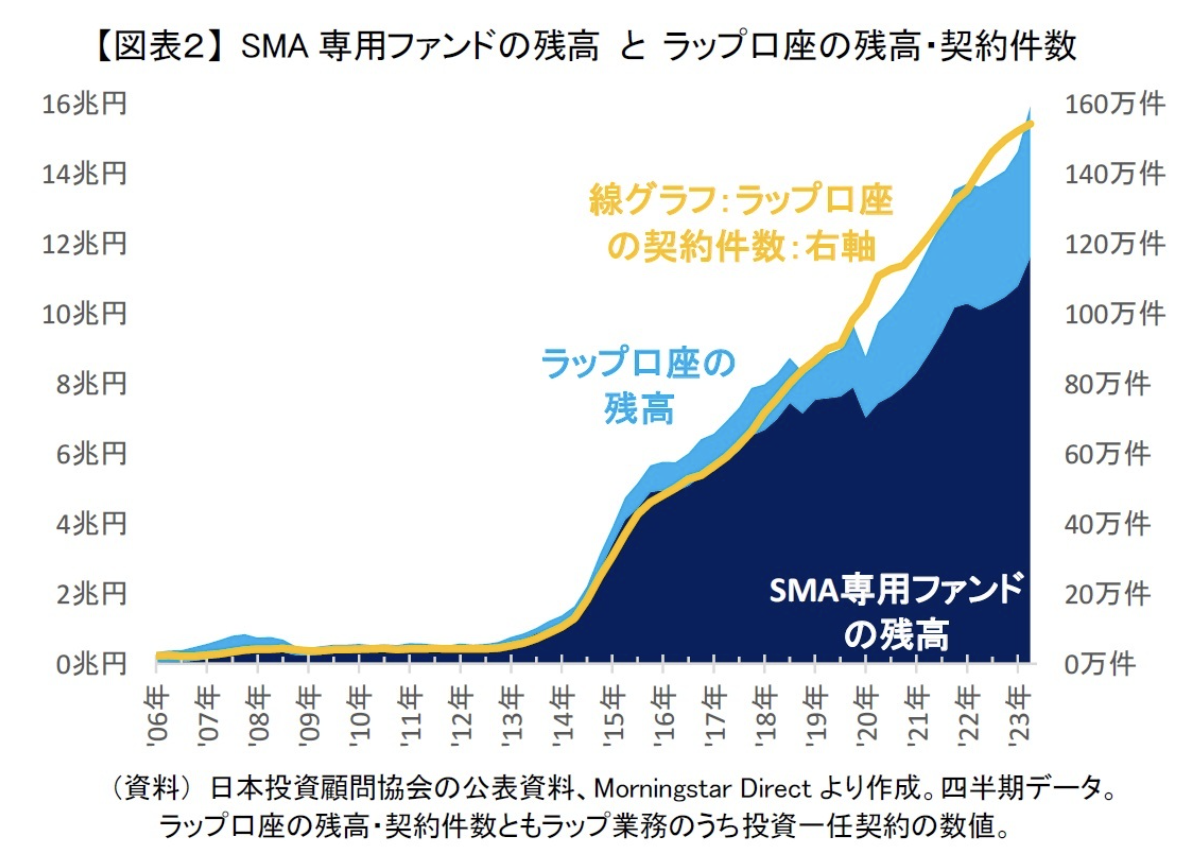

新NISA開始を前にして、以下のグラフの通り、ラップ口座の残高・契約件数が大きく伸びてきています。

(出所:新NISA前にラップ口座が売れた?~2023年10月の投信動向~ |ニッセイ基礎研究所)

ラップとは、投資一任契約による資産運用サービスのことで、お客さまに合った運用プランで、お任せ運用してくれるサービスです。

運用にかかる投資判断や売買、管理などを全て金融機関に委託します。

ラップの中でも、今残高が伸びているのは、ファンドラップという商品で、お客さまの運用方針などにより、タイプ分けをし、バランスファンドで運用する商品です。

スーツに例えると、ラップがフルオーダーなら、ファンドラップはイージーオーダーみたいなものです。

なぜ、こんなにファンドラップが売れているのかというと、金融機関にとっては収益性の高い商品だからです。

インデックス投信のバランスファンドでコストの低いものだと、信託報酬が年0.1%台くらいのものがあります。

一方で、ファンドラップの総コストは1%〜2%のものがほどんどです。

投信のアクティブファンドよりも高く、インデックスファンドの10倍のコストになります。

投資する側の視点としては、ファンドラップにコストを払っただけのパフォーマンスを得ることができるかということです。

ファンドラップといっても、中身はバランスファンドの運用ですから、投信のバランスファンドと大きくパフォーマンスは変わりません。

どうせ、高いコストを払って、ラップを契約するのなら、フルオーダー型のラップにしないとパフォーマンスの違いは出てこないと思います。

なんちゃってラップのファンドラップにするのなら、コストの安い投信で良いのではということです。

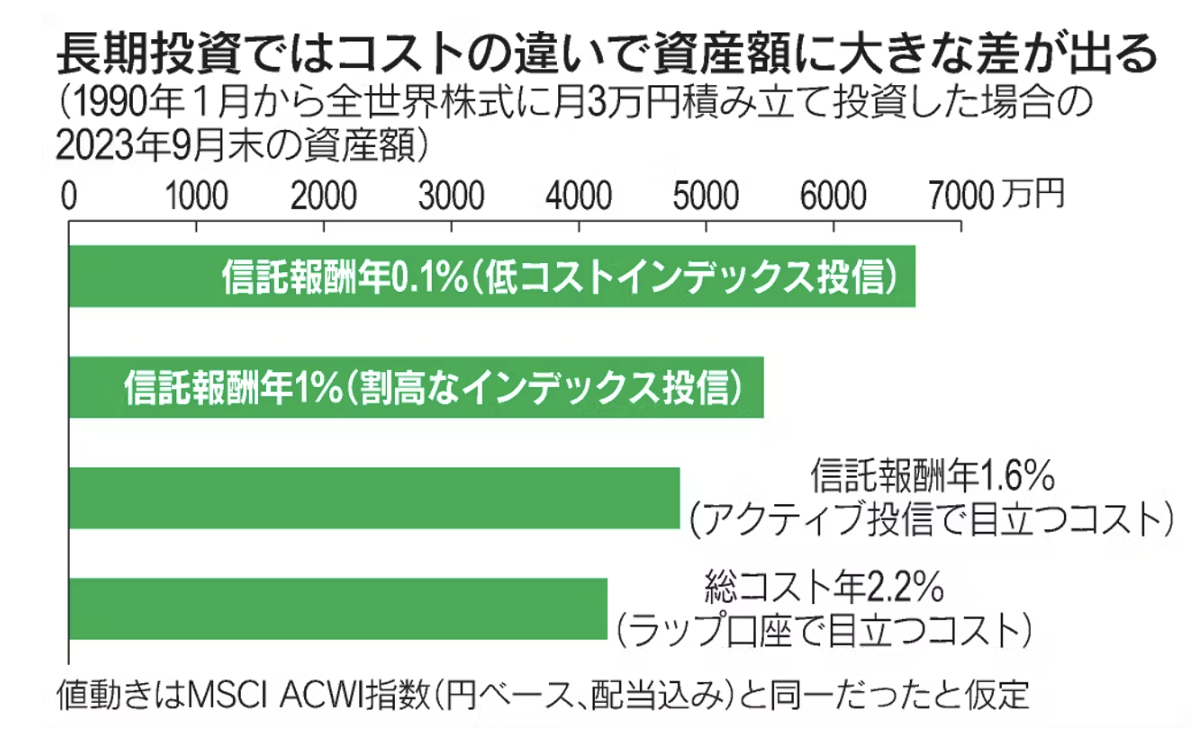

最後に、長期投資ではコストの違いで資産額にどらだけ差が出てくるのかということですが、下記の試算の通り、月3万円の積立でも約30年で数千万円の違いが出てくるということです。

改めて長期投資はコスト重視が基本ということがわかります。

ちなみに、ファンドラップは新NISAを利用できないものが多いです。

この税金面も考慮すると、新NISA対象商品の投信の方が圧倒的に有利になります。

既にファンドラップを取り組んでいる人で長期投資の方は見直しも一案ですね。

(出所:12月1日付日経新聞)