日本の長期金利が上がってきて、これまで見向きもされなかった「個人向け国債」の金利も預金と比較しても購入しても良い水準までになってきた。

有名なインフルエンサーのてっペいさんも以下のとおり紹介している。

銀行は儲からないから絶対に勧めてこないけど「個人向け国債」は銀行より安全で金利も高い。3つのメリット「金利0.46%」「元本保証」「1年たてばいつでもおろせる」についてまとめました。楽天証券やSBI証券ならネットで買うこともできる。私もすぐに使わないお金は、あおぞら銀行から… pic.twitter.com/AU9X9Nlrno

— てっぺい (@teppei_free) 2023年12月7日

日本の国債に少額から投資する方法として、大きく2通りの方法がある。

個人向け国債を購入するか、投資信託で日本国債を購入するかだ。

個人向け国債は3銘柄を単品での購入することになるが、投資信託だと、市場で取引されている日本国債を複数まとめたものを購入することになる。

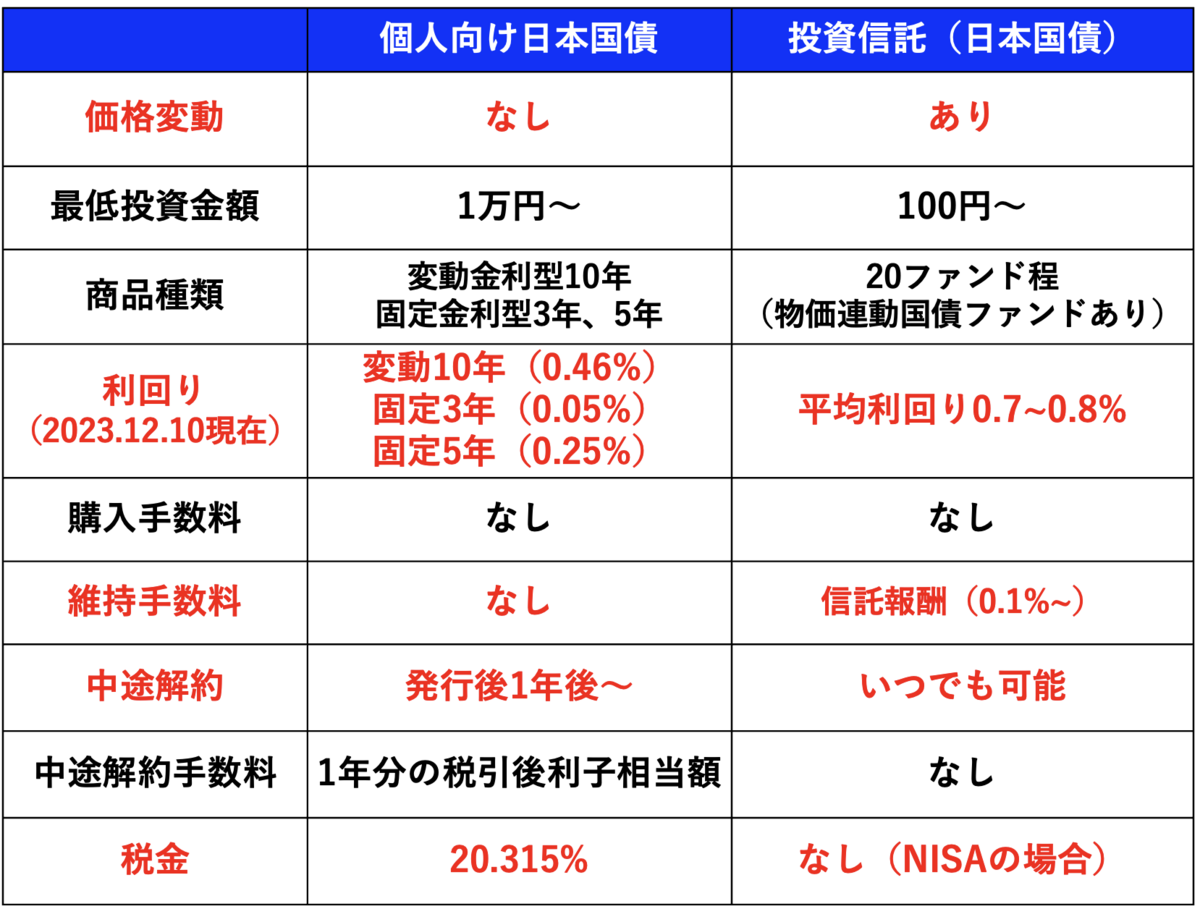

以下にこの2つの方法の比較表をまとめてみた。

どちらも投資対象が日本国債なので、日本政府が破綻しない限り、国債は全額償還されるので、信用リスクはほぼない。

ただ、投信の場合、市場で取引されている複数の銘柄(長期債など)を保有するので、一般的には金利上昇による価格変動リスクを伴う。

この違いが重要なポイントなので、しっかり理解したい。

金利上昇局面である現在の環境は、選択する投資信託でパフォーマンスが大きく違ってくるので注意が必要だ。

金利上昇局面で選択するファンドは、投資している国債の平均期間のより短いものか、物価連動国債に投資しているものを購入すると良い。

表の最後に記載があるが、新NISAの成長投資枠では、日本国債のファンドが購入できるので、税金の面では圧倒的に投信がお得といえよう。

このように、投信の場合、銘柄選択の問題はあるが、ここさえクリアできれば、個人向け国債より投信に投資した方が良いと思う。